中国物流信息中心 文韬

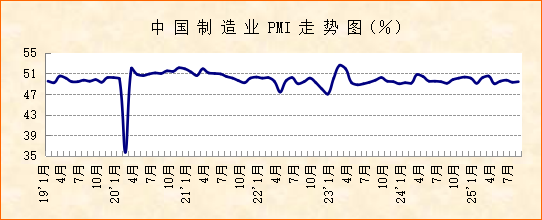

国家统计局服务业调查中心、中国物流与采购联合会发布的2025年9月份中国制造业采购经理指数(PMI)为49.8%,较上月上升0.4个百分点,连续2个月上升。结合分项指数以及分行业指数变化来看,市场需求趋稳恢复,企业生产加快扩张,新动能继续较快增长,消费品制造业短期较好扩张,市场价格积极变化正在酝酿,大型企业稳中有增,小型企业降势收窄。综合来看,宏观经济稳中向好,市场活力趋于上升。

市场需求趋稳恢复,经济动力持续巩固。9月份,随着高温多雨极端天气影响基本消退,叠加扩内需促增长政策继续发力,制造业市场需求端趋稳恢复,新订单指数为49.7%,较上月上升0.2个百分点,连续2个月上升。出口方面,受“新三样”优势持续巩固、传统出口重点装备行业稳定发力以及出口市场多元化策略继续推进等因素的带动,出口需求下降势头有所收窄,新出口订单指数为47.8%,较上月上升0.6个百分点,同样连续2个月上升。结合来看,近期市场需求端活力有所释放,经济发展动力持续巩固。

企业生产加快扩张,供给保障不断加强。9月份,制造业部分行业迎来产销旺季,带动制造业整体生产活动加快扩张,生产指数为51.9%,较上月上升1.1个百分点,连续2个月上升,连续5个月运行在扩张区间。同时,生产相关的原材料采购活动和就业活动也向好运行,较好支持生产活动扩张,采购量指数为51.6%,较上月上升1.2个百分点;从业人员指数为48.5%,较上月上升0.6个百分点。9月制造业生产活动加快扩张还有一个重要原因是部分行业企业在销售旺季预期下增加产成品储备,9月产成品库存指数为48.2%,较上月上升1.4个百分点。结合生产相关指数来看,下半年以来制造业生产活动持续稳中有增,供给端活力持续上升,供给保障不断加强。

新动能继续较快增长,消费品制造业短期较好扩张。9月份,装备制造业迎来“金九”旺季,行业扩张势头短期有所加快,装备制造业PMI为51.9%,较上月上升1.4个百分点,其中生产指数运行在55%的较好水平,新订单指数运行在53%以上,显示装备制造业产销两端均相对旺盛。高技术制造业也保持稳定扩张态势,高技术制造业PMI为51.6%,连续2个月稳定在51%以上,生产指数保持在53%的水平,新订单指数运行在51%以上,供需两个指数均连续8个月运行在扩张区间,显示高技术制造业运行在持续上升轨道。消费品制造业方面,长假临近、开学季等因素拉动居民消费意愿释放,消费品制造业短期较好扩张,消费品制造业PMI为50.6%,较上月上升1.4个百分点,创今年以来高点,其中生产指数接近54%,新订单指数运行在51%以上,显示消费品制造业供给较快扩张,需求也有所回升。从细分行业来看,9月份汽车制造业、食品及酒饮料精制茶制造业、通用设备制造业、铁路船舶航空航天运输设备制造业加快扩张态势比较突出,专用设备制造业、电气机械器材制造业和计算机通信电子设备及仪器仪表制造业也呈现稳中加快上升势头,纺织业和纺织服装服饰业运行有所恢复。

行业价格走势分化,积极变化正在酝酿。9月份,制造业购进价格指数为53.2%,较上月下降0.1个百分点;出厂价格指数为48.2%,较上月下降0.9个百分点。尽管两个价格指数均较上月有所下降,但分行业来看,市场价格运行走势有所分化。装备制造业和消费品制造业购进价格指数都在50%以上,且环比上升,出厂价格指数虽都在50%以下,但环比上升,显示装备制造业和消费品制造业原材料购进价格都加快上升,产成品销售价格降势收窄。高技术制造业购进价格指数在扩张区间内环比上升,出厂价格指数与上月持平,显示高技术制造业原材料购进价格加快上升,产品销售价格稳定。压力较大的是基础原材料行业,由于房地产投资相对低迷以及国外大宗商品市场波动等原因,基础原材料行业运行趋弱,购进价格指数虽保持在扩张区间,但较上月下降2.2个百分点,出厂价格指数较上月下降4.5个百分点至略高于45%的水平,显示基础原材料行业购进价格上升势头放缓,产品销售价格加快下降。比较各个行业价格指数走势来看,装备制造业、高技术制造业和消费品制造业市场供需同步扩张带动市场价格向好运行,基础原材料行业供需两端加快下滑导致市场价格有所偏弱。整体来看,当前市场价格向好运行的行业较多,价格积极变化正在酝酿,随着需求继续趋稳回升,价格仍有上升空间。

大型企业稳中有增,小型企业降势收窄。9月份,大型企业延续稳中有增态势,大型企业PMI为51%,较上月上升0.2个百分点,连续2个月上升,连续5个月运行在扩张区间。小型企业PMI为48.2%,较上月上升1.6个百分点,其中生产指数较上月上升1.9个百分点至49%以上,新订单指数较上月上升2.7个百分点至47%以上,显示小型企业降势收窄,供需两端收缩势头明显放缓。此外,中型企业PMI为48.8%,虽较上月小幅下降0.1个百分点,但生产指数较上月上升1个百分点至接近51%的水平,新订单指数也仅较上月下降0.1个百分点,显示中型企业需求端稳定偏弱,生产端有所回升。结合来看,9月份大、中、小企业运行均有亮点,企业活力有所好转。

总体来看,9月份宏观经济稳中向好,多个积极因素累积,市场活力趋于上升,较好起到了承上启下的重要作用。从三季度运行情况来看,制造业PMI呈现趋升态势,且三季度指数均值为49.5%,较二季度均值和去年同期均值均上升0.1个百分点,表明今年三季度经济恢复势头较二季度和去年同期有所巩固。

展望四季度,宏观经济将继续向好回升。从政策端来看,在冲刺“十四五”规划收官之年经济目标的带动下,四季度宏观政策有望加码推出和落实,为市场注入新的动能和信心。从需求端来看,节假日、促销季等因素将提振消费品市场需求,系列基础设施建设和重点项目发力将带动基础原材料和装备设施需求释放,“新三样”内外需求将保持较好扩张势头。从生产端来看,在市场价格向好运行以及完成全年经营目标等因素的带动下,制造业生产活动将持续稳中有增,带动原材料采购扩张。制造业企业对四季度预期乐观程度有所上升,9月生产经营活动预期指数为54.1%,较上月上升0.4个百分点,连续3个月上升。