中国物流信息中心 文韬

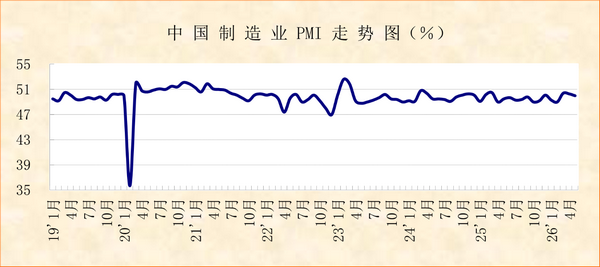

国家统计局服务业调查中心、中国物流与采购联合会发布的2026年5月份中国制造业采购经理指数(PMI)为50%,较上月下降0.3个百分点至临界点,显示制造业运行整体稳定。从分项指数和细分行业指数变化来看,5月份,市场需求整体稳中略缓,但生产活动保持扩张态势,企业成本压力有所缓解,新动能加快扩张。

市场需求整体稳中略缓,内需稳定释放夯实动能底座。5月份,制造业新订单指数为49.9%,较上月下降0.7个百分点,显示制造业市场需求呈现稳中略缓运行态势。其中国外需求放缓相对突出,新出口订单指数为48.6%,较上月下降1.7个百分点,主要是消费品制造业出口收缩较为明显,消费品制造业新出口订单指数较上月下降4.8个百分点至49%以下。但制造业新订单指数仍临近50%临界点,主要是国内需求稳定释放,夯实了经济动能底座,支撑市场需求仍有稳定基础。其中消费品制造业新订单指数也运行在接近50%的水平,显示消费品制造业出口虽回落明显,但有“五一”节日消费支撑,整体需求相对稳定。

企业生产活动继续扩张,产成品出库有所放缓。5月份,制造业生产活动保持扩张态势,生产指数为51.2%,较上月下降0.3个百分点,连续3个月运行在51%以上。生产保障环节为生产扩张夯实了基础,月内原材料采购活动稳中有缓,但原材料库存加快消耗,对原材料采购的减量形成补充,较好保障生产所需。采购量指数较上月下降1.3个百分点至49.8%,原材料库存指数较上月下降0.7个百分点至48.6%。需要注意的是,在生产继续扩张的情况下,由于市场需求稳中略缓,供大于求有所显现,对产成品库存形成一定压力。产成品库存指数较上月上升1.8个百分点至49.3%,显示产成品库存降势收窄,产品出库活动有所放缓。

市场价格增势放缓,企业原材料成本压力有所缓解。5月份,购进价格指数为60.5%,较上月下降3.2个百分点,显示制造业原材料价格增势高位放缓。原因一是当前原油等部分基础原材料大宗商品价格在上月基础上有所回落;二是我国制造业原材料采购活动稳中有缓,对原材料价格的支撑作用有所减轻。企业调查显示,反映原材料成本高的制造业企业比重较上月下降1.9个百分点至33.1%。但购进价格指数仍处于扩张区间,显示原材料价格仍延续上升趋势,带动产品端价格也继续保持上升,出厂价格指数为51.9%,较上月下降3.2个百分点,仍保持在扩张区间。

新动能呈现加速扩张态势,经济向新向优发展稳步推进。5月份,装备制造业PMI为52.1%,较上月上升0.3个百分点,连续3个月上升,且创2023年4月以来新高。其中生产指数和新订单指数都运行在53%以上的较好水平,新出口订单也保持在51%以上,显示装备制造业供需两端较好扩张,出口韧性较强,行业持续稳中向好运行。高技术制造业PMI为52.9%,较上月上升0.7个百分点,不仅连续16个月运行在扩张区间,也创2024年10月以来新高。生产指数和新订单指数较上月均有上升,分别升至53%以上和54%以上的较好水平,新出口订单指数也保持在51%以上,显示高技术制造业需求较为旺盛,生产较好扩张,行业景气较好上升。结合来看,制造业新动能持续保持较好扩张,当前扩张态势有所加快,宏观经济向新向优发展稳步推进。

综合来看,5月份,制造业PMI受外需冲高回落的影响有所下降,但制造业整体仍持稳运行,且生产活动、市场价格、产业结构等方面均有积极变化,经济继续向稳向新向优发展。预计6月份,制造业将稳中有增运行,景气度温和扩张。支撑因素一是稳经济促增长政策继续发力,随着“两新”、“六张网”等政策落地显效,将为制造业国内供需撬动可观增量,有力带动经济发展。二是新动能将延续平稳向好发展态势,6月是我国基建与重大项目的开工旺季,海外市场对我国装备设备的需求也保持扩张,当前人工智能的快速发展也持续为我国高技术制造业贡献动能,同时我国在装备制造业和高技术制造业方面的创新研发不断取得成效,竞争力优势不断积累,因此新动能供需两端将继续较快扩张,为制造业整体稳中有增提供较强支撑。制造业企业对后市保持较为乐观的预期,生产经营活动预期指数为53.9%,为今年以来的次高水平。其中装备制造业和高技术制造业的生产经营活动预期指数分别运行在57%以上和55%以上的较高水平,显示新动能行业对后市预期尤为乐观。

上一篇:

2026年5月份制造业PMI为50%